12 maart 2026 | Het laatste automotive nieuws het eerst op kenteken.org

Škoda koppelt een recordjaar aan een breder elektrisch offensief in 2026

Škoda rondt 2025 af met recordresultaten en wil in 2026 zijn volledig elektrische aanbod verdubbelen met onder meer de Epiq en Peaq

Soms zegt een jaarresultaat meer dan een stapel persberichten. Bij Škoda is dat in 2025 nadrukkelijk het geval. De Tsjechische fabrikant zette niet alleen recordcijfers neer, maar liet ook zien dat nuchtere merkpolitiek, scherpe kostenbeheersing en een zorgvuldig getimede elektrische uitrol elkaar niet hoeven te bijten. Terwijl sommige merken in Europa tegelijk duurder, onduidelijker en afhankelijker van kortingen werden, hield Škoda zijn verhaal verrassend helder: eerst geld verdienen, dan versnellen. En precies daarom wordt 2026 voor het merk interessanter dan het recordjaar zelf.

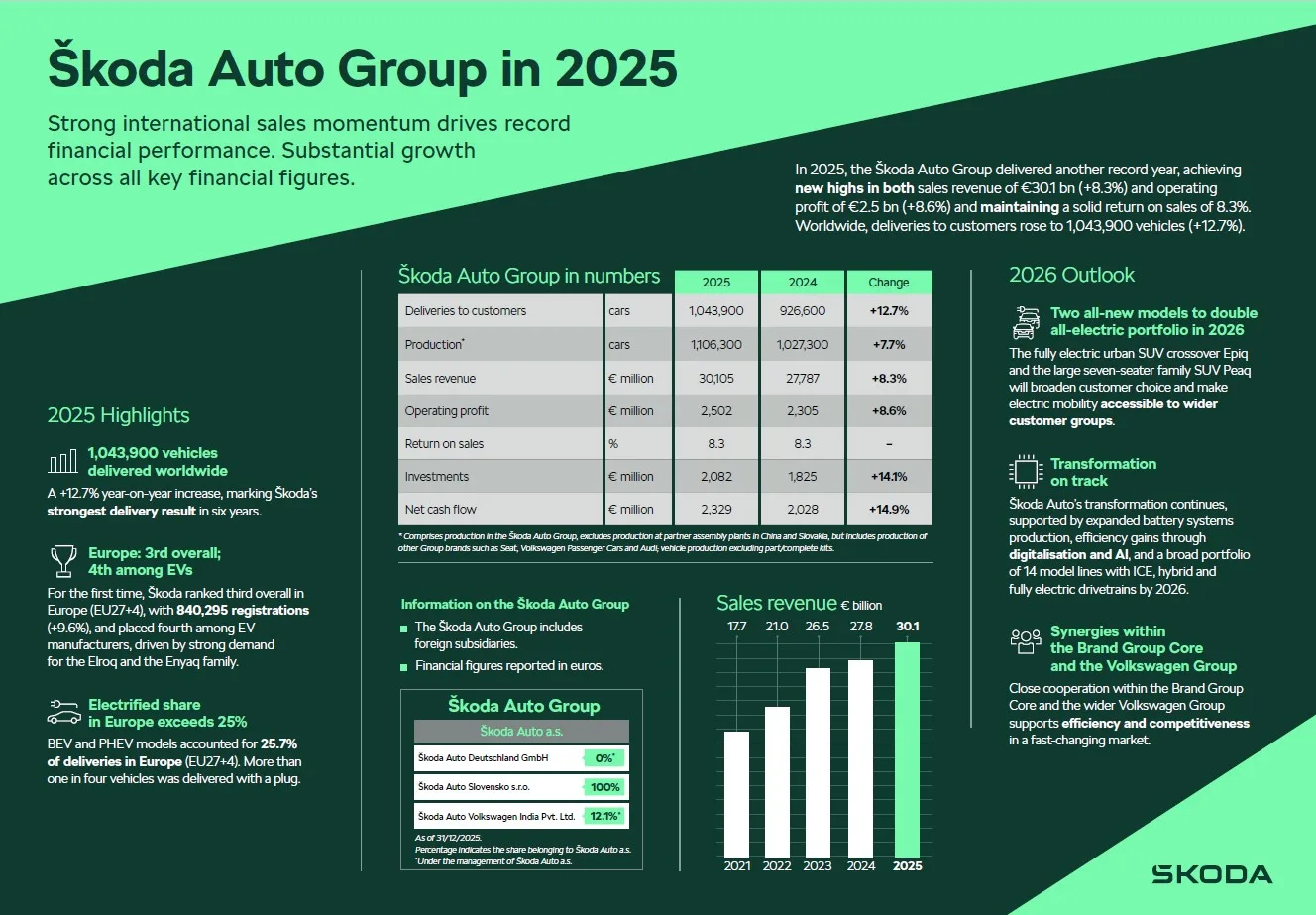

Škoda Auto Group sloot 2025 af met de beste financiële en operationele uitkomst in zijn recente geschiedenis. De omzet kwam uit op 30,1 miljard euro, de operationele winst op 2,5 miljard euro en de operationele marge op 8,3 procent. Ook aan de volumekant was het beeld stevig: 1.043.900 afgeleverde voertuigen, een stijging van 12,7 procent, en voor het eerst in zes jaar weer boven de grens van een miljoen auto’s. Dat zijn cijfers die in de auto-industrie zelden op zichzelf staan. Ze vertellen vrijwel altijd iets over productmix, prijsdiscipline, merksterkte en het vermogen om in onrustige markten toch tractie te houden.

Voor Škoda ligt daar de echte betekenis. Dit is niet alleen een fabrikant die profiteert van een gunstig moment, maar een merk dat zich binnen de Volkswagen Group steeds nadrukkelijker profileert als een van de stabielste pijlers onder het volume- en winstverhaal in Europa. Tegelijk maakt het merk zich op voor een volgende fase: in 2026 wil Škoda zijn volledig elektrische portfolio verdubbelen met de komst van de Epiq en Peaq. Dat maakt de combinatie van recordwinst en EV-uitbreiding relevanter dan een los financieel succesverhaal. Het gaat hier om de vraag hoe een mainstreammerk in Europa winstgevend kan blijven terwijl de markt naar elektrificatie schuift.

Een recordjaar dat meer zegt dan alleen groei

De kale cijfers zijn indrukwekkend, maar vooral de samenhang ertussen is opvallend. Een omzet van 30,1 miljard euro is slechts waardevol als daar ook een gezonde winst onder ligt. Bij Škoda was dat in 2025 duidelijk het geval: 2,5 miljard euro operationele winst en een rendement van 8,3 procent. In een industrie waarin marges bij volumemerken snel onder druk komen te staan door prijsgevechten, duurdere regelgeving, hogere ontwikkelingskosten en onvoorspelbare EV-vraag, is zo’n marge geen detail. Het is een signaal van controle.

Wie naar de Europese automarkt kijkt, ziet al langer dat volume alleen niet genoeg is. Fabrikanten kunnen veel auto’s afleveren en toch financieel verzwakken wanneer kortingen oplopen, restwaardes onder druk staan of modelmix en kostenniveau uit balans raken. Precies daarom is het voor Škoda relevant dat de leveringen stegen naar 1.043.900 voertuigen, terwijl ook de winstgevendheid op niveau bleef. De fabrikant verkoopt dus niet simpelweg meer; het merk verkoopt kennelijk ook beter.

Dat laatste past bij een ontwikkeling die al enkele jaren zichtbaar is. Škoda is binnen Europa opgeschoven van rationeel alternatief naar een merk met een scherpere eigen positie. Het staat nog altijd voor ruimte, bruikbaarheid en degelijkheid, maar weet daar steeds vaker een modernere vorm, betere digitale uitrusting en een zelfbewustere prijsstrategie aan te koppelen. Het merk vraagt niet langer alleen aandacht met “veel auto voor je geld”, maar met een volwassen totaalpakket.

Terug boven een miljoen: waarom dat ertoe doet

Dat Škoda voor het eerst in zes jaar weer boven de miljoen afgeleverde voertuigen uitkomt, is meer dan een rond getal voor in de jaarpresentatie. Het laat zien dat het merk een lastige periode achter zich begint te laten. De afgelopen jaren stonden in het teken van leveringsproblemen, verstoringen in toeleveringsketens, onzekerheid rond energieprijzen en een markt die van verbrandingsmotoren naar elektrificatie kantelt zonder dat de vraag overal even lineair meebeweegt.

In zo’n omgeving is herstel naar meer dan een miljoen auto’s een indicatie van organisatorische veerkracht. Het suggereert dat Škoda zijn productie, logistiek en marktbewerking weer beter op elkaar heeft afgestemd. Bovendien is de groei van 12,7 procent te fors om als toeval af te doen. Het merk heeft dus niet alleen zijn basis behouden, maar ook marktaandeel of relevantie teruggewonnen.

Daarbij is vooral van belang dat Škoda dit niveau bereikt als breed volumemerk. Premiummerken kunnen hogere winsten soms maskeren met lagere volumes en duurdere modellen; voor een fabrikant in het middensegment ligt de uitdaging anders. Daar moet schaal samengaan met discipline. Te weinig volume maakt fabrieken inefficiënt en ontwikkelingskosten zwaar, te veel volume tegen te lage prijzen ondermijnt de winst. Juist in dat spanningsveld lijkt Škoda in 2025 een overtuigend evenwicht te hebben gevonden.

Bron: Škoda

Bron: Škoda

Europese relevantie: van degelijke outsider naar top drie

Een van de meest veelzeggende elementen in het Škoda-verhaal is de Europese positie. Volgens de gepresenteerde resultaten was Škoda in Europa de op twee na grootste autofabrikant en de nummer vier onder EV-fabrikanten. Dat zijn geen vrijblijvende ranglijsten. Ze laten zien dat het merk zich niet langer tevredenstelt met een sterke rol in enkele traditionele kernmarkten, maar echt meetelt op continentaal niveau.

Voor Europa is dat belangrijker dan het op het eerste gezicht lijkt. De markt wordt hier namelijk van twee kanten onder druk gezet. Aan de ene kant moeten fabrikanten investeren in elektrificatie, software, accutechnologie en strengere emissie- en veiligheidsregels. Aan de andere kant blijven veel consumenten extreem prijsgevoelig, zeker in het volumegment. Wie in die context nog steeds tot de grootste spelers behoort, heeft iets goed begrepen over productpositionering.

Škoda profiteert daarbij van een combinatie die in Europa bijzonder effectief is: herkenbare modellen, praktische carrosserieconcepten, een relatief nuchter merkimago en de industriële schaal van de Volkswagen Group. Waar sommige merken nog worstelen met hun identiteit in het elektrische tijdperk, heeft Škoda een voordeel. Het hoeft het wiel niet opnieuw uit te vinden. Een elektrische Škoda moet in de eerste plaats nog steeds een Škoda zijn: ruim, logisch, bruikbaar en redelijk geprijsd. Die continuïteit is commercieel goud waard.

Dat het merk in Europa ook al vierde staat onder EV-fabrikanten, geeft bovendien aan dat elektrificatie voor Škoda geen toekomstmuziek meer is, maar een operationele realiteit. Het merk kan dus bouwen op bestaande ervaring, klantdata en distributie in plaats van volledig vanaf nul te moeten schalen.

Binnen de Volkswagen Group groeit het gewicht van Škoda

Binnen de Volkswagen Group heeft Škoda traditioneel een bijzondere rol. Het merk is groot genoeg om strategisch relevant te zijn, maar compact genoeg om sneller en pragmatischer te opereren dan sommige grotere groepsgenoten. In de praktijk maakt dat Škoda vaak tot een graadmeter voor hoe gezond de volumekant van de groep werkelijk is.

Wanneer Škoda sterk presteert, zegt dat meestal iets over meer dan alleen de eigen jaarcijfers. Het wijst er ook op dat de combinatie van schaalplatforms, gedeelde techniek en lokale merkinvulling nog werkt. Dat is binnen de Volkswagen Group essentieel, juist nu software-investeringen, accukosten en concurrentie uit China de druk opvoeren. Een merk dat zowel volumes draait als een marge van 8,3 procent haalt, wordt intern vanzelf serieuzer genomen.

Daarmee groeit ook het politieke gewicht van Škoda binnen de concernstructuur. Niet per se omdat het de luidste stem heeft, maar omdat bewezen resultaten in grote groepen vaak zwaarder wegen dan ambitie alleen. Een merk dat winstgevend groeit, krijgt makkelijker ruimte voor productbeslissingen, investeringen en marktuitbreiding. In die zin is 2025 voor Škoda niet alleen een succesvol jaar, maar ook een versterking van zijn onderhandelingspositie binnen de groep.

Voor de rest van de Volkswagen Group is dat niet onbelangrijk. Terwijl verschillende merken hun elektrische strategie moesten bijstellen aan de hand van reëlere vraagpatronen, laat Škoda zien dat opschalen ook zonder theatrale koerswijzigingen kan. Dat maakt het merk tot een soort stille referentie: minder rumoer, meer uitvoering.

Epiq en Peaq moeten van belofte een portfolio maken

Precies daarom wordt 2026 een lakmoesproef. Škoda wil zijn volledig elektrische gamma verdubbelen met de komst van de Epiq en Peaq. Daarmee verandert elektrificatie van een aanwezigheid in het aanbod naar een serieuzer portfolioverhaal. Tot nu toe kon het merk laten zien dat het meedoet; vanaf 2026 moet het bewijzen dat het ook op grotere schaal kan differentiëren.

Die stap is cruciaal. In de EV-markt is één model inmiddels niet meer genoeg om structureel relevant te blijven. Verschillende klantgroepen vragen om verschillende prijspunten, afmetingen en gebruiksprofielen. Een merk dat elektrisch alleen aan de boven- of middelkant aanwezig is, laat onvermijdelijk kansen liggen. Door de line-up uit te breiden met Epiq en Peaq, creëert Škoda ruimte om meer van de markt af te dekken zonder zijn kernidentiteit los te laten.

Dat is strategisch slimmer dan het klinkt. Veel volumemerken hebben elektrificatie eerst benaderd als een technologische demonstratie en pas later als een breed commercieel programma. Škoda lijkt de omgekeerde logica te kiezen: pas verder uitbreiden zodra er een geloofwaardig fundament onder ligt. Dat verkleint het risico op haastwerk, op modellen die qua prijs of positionering tussen wal en schip vallen, en op een EV-gamma dat wel zichtbaar maar niet winstgevend is.

De verdubbeling van het elektrische aanbod maakt ook duidelijk dat Škoda zijn rol in Europa anders begint te zien. Niet langer als merk dat vooral de overstap naar EV’s moet volgen wanneer de markt daar klaar voor is, maar als fabrikant die actief wil meebepalen hoe die overgang er in het volumegment uitziet.

Bron: Škoda

Bron: Škoda

De Elroq als brug tussen heden en offensief

In dat bredere verhaal is de Elroq meer dan zomaar een model in de catalogus. De auto fungeert als drager van het huidige elektrische offensief en als meetpunt voor wat straks met Epiq en Peaq moet volgen. Niet omdat één model de hele strategie kan dragen, maar omdat het laat zien hoe Škoda elektrische mobiliteit vertaalt naar zijn eigen merk-DNA.

Voor Škoda is dat een delicate exercitie. Een elektrische auto mag modern ogen en technisch overtuigen, maar als hij te ver weg komt te staan van de praktische verwachtingen van het traditionele publiek, ontstaat er frictie. Dan krijgt een merk wel aandacht, maar niet automatisch loyale kopers. De kracht van Škoda is juist dat het zelden gratuit wil verrassen. De fabrikant wil overtuigen met bruikbaarheid, ruimte en dagelijks gemak, niet met conceptuele spektakelstukken.

Daarom is de Elroq interessant als richtingaanwijzer. Als dit model erin slaagt om elektrische techniek te koppelen aan het vertrouwde Škoda-karakter, dan wordt de weg voor de Epiq en Peaq een stuk geloofwaardiger. De portfolio-uitbreiding in 2026 staat of valt immers niet alleen met productintroducties, maar met vertrouwen. Klanten moeten geloven dat een elektrische Škoda net zo vanzelfsprekend in hun leven past als een Octavia, Karoq of Superb dat jarenlang deed.

De relevantie van de Elroq zit dus niet alleen in verkoopaantallen, maar ook in normalisering. Hoe sneller elektrisch bij Škoda voelt als een logische volgende stap in plaats van een afwijkende keuze, hoe sterker het merk staat in de fase die nu begint.

Margediscipline blijft de echte stressproef

De meest interessante vraag voor 2026 is misschien niet hoeveel EV’s Škoda gaat verkopen, maar tegen welke financiële voorwaarden. De recordcijfers over 2025 maken één ding duidelijk: het merk heeft zijn winstdiscipline niet opgeofferd aan groeidrang. Dat wordt juist in de volgende fase belangrijk. Een elektrische line-up uitbreiden is relatief eenvoudig op papier, maar veel lastiger wanneer marges overeind moeten blijven.

Voor volumemerken ligt daar de kern van de Europese EV-uitdaging. De markt verlangt betaalbare elektrische auto’s, maar de kostprijs van batterijen, softwareontwikkeling, platformintegratie en regelgeving blijft hoog. Tegelijk is de prijsdruk stevig, zeker nu consumenten scherper vergelijken en de restwaardediscussie rond EV’s nog niet overal is uitgekristalliseerd. Wie onder die omstandigheden marktaandeel wil kopen met agressieve kortingen, kan snel volume winnen en toch waarde vernietigen.

Škoda lijkt juist het tegenovergestelde te willen bewijzen: dat EV-groei ook beheerst kan verlopen. De marge van 8,3 procent uit 2025 is daarom niet alleen een resultaat uit het verleden, maar ook een lat voor de toekomst. Als het merk die discipline weet vast te houden terwijl het elektrische gamma groeit, dan heeft het iets in handen waar veel concurrenten nog naar zoeken: een schaalbaar EV-model zonder permanente afhankelijkheid van prijsstunts.

Dat betekent niet dat alles frictieloos zal gaan. Elke fabrikant die elektrificeert, moet concessies en afwegingen maken. Maar Škoda begint tenminste vanuit een positie van financiële sterkte. En dat is in de auto-industrie vaak het verschil tussen strategische keuzevrijheid en gedwongen improvisatie.

Groei buiten Europa maakt het verhaal robuuster

Hoewel Europa het natuurlijke zwaartepunt van Škoda blijft, onderstreept het merk dat de internationale expansie in 2025 verder is versneld. De fabrikant meldt recordleveringen in India, de start van productie in Vietnam en een sterkere positie in ASEAN en het Midden-Oosten. Dat zijn geen bijlagen bij het hoofdverhaal, maar belangrijke elementen van de strategische puzzel.

Een merk dat uitsluitend op Europa leunt, wordt kwetsbaar voor regionale schokken: veranderende subsidies, verscherpte regelgeving, energieprijzen, renteontwikkelingen en politieke druk op industriebeleid. Wie daarnaast aan schaal bouwt in groeimarkten, spreidt risico’s en vergroot tegelijk de industriële basis waarop investeringen kunnen worden terugverdiend.

Voor Škoda is vooral India interessant. Daar ligt al langer een kans voor merken die een robuust, rationeel aanbod weten te combineren met lokale relevantie. Recordleveringen daar laten zien dat het merk niet alleen afhankelijk is van zijn Europese comfortzone. De productiestart in Vietnam onderstreept bovendien dat Škoda zijn ambities in Zuidoost-Azië concreter maakt. Productie is immers iets anders dan alleen importambitie; het wijst op een langere adem.

Ook de verstevigde positie in ASEAN en het Midden-Oosten past in dat beeld. Het maakt Škoda minder eendimensionaal en geeft de fabrikant extra speelruimte wanneer de Europese markt tijdelijk hapert. Voor de Volkswagen Group is dat eveneens relevant: merken die buiten Europa voet aan de grond krijgen, zijn intern aantrekkelijker omdat ze platforminvesteringen breder kunnen laten renderen.

Toch blijft Europa de lakmoesproef

Internationale groei is waardevol, maar Europa blijft de markt waar Škoda zijn strategische waarde het duidelijkst moet bewijzen. Juist hier komen alle grote thema’s samen: strengere CO2-doelen, veranderende EV-vraag, oplopende concurrentie van Chinese merken, een kritischer consument en steeds hogere verwachtingen rond software en connectiviteit. Wie in Europa relevant blijft, heeft iets fundamenteels op orde.

Dat Škoda hier inmiddels tot de grootste spelers behoort, is daarom geen cosmetisch succes. Het geeft aan dat het merk een positie heeft veroverd die moeilijker te kopiëren is dan een enkele hitauto. Europese relevantie ontstaat pas wanneer product, prijs, distributie, restwaarde en merkvertrouwen langdurig op elkaar aansluiten. En precies daar zit de kracht van Škoda: het merk werkt zelden via hype, maar via consistentie.

Voor 2026 betekent dit dat de elektrische uitbreiding niet alleen op productniveau moet slagen, maar ook op marktniveau. De Epiq en Peaq moeten niet voelen als losse toevoegingen, maar als logische bouwstenen in een merk dat al vertrouwen heeft opgebouwd. Als Škoda daarin slaagt, kan het zijn Europese positie niet alleen verdedigen, maar verder uitbouwen.

Daarmee wordt ook duidelijk waarom de cijfers van 2025 verder reiken dan aandeelhouderspresentaties. Ze vormen de financiële rugdekking voor een beslissende fase in Europa. Het recordjaar koopt geloofwaardigheid, tijd en ruimte. De vraag is nu of Škoda die ruimte gebruikt om van een sterk volumemerk door te groeien naar een van de meest complete mainstream EV-spelers van het continent.

Een nuchter merk op het juiste moment

Wat Škoda momenteel onderscheidt, is misschien wel dat het merk niet probeert om groter te klinken dan het is. In een sector waarin fabrikanten soms van koers veranderen met het vocabulaire van een techstart-up, oogt Škoda bijna ouderwets nuchter. Toch is die stijl allerminst een zwakte. Sterker nog: in de huidige markt kan ze een concurrentievoordeel zijn.

Consumenten zijn de afgelopen jaren overspoeld met grootse beloften over elektrificatie, software-ecosystemen en mobiliteitsrevoluties. Intussen willen veel kopers vooral weten of een auto betrouwbaar is, of hij logisch is geprijsd, of hij bruikbaar is in het dagelijks leven en of het merk over vijf jaar nog steeds achter zijn product staat. Dat zijn precies de vragen waarop Škoda traditioneel sterk scoort.

Daarom kan het recordjaar van 2025 achteraf weleens minder verrassend blijken dan het nu lijkt. Het merk profiteert van eigenschappen die in onzekere tijden juist meer gewicht krijgen: voorspelbaarheid, degelijkheid, schaal en discipline. Voeg daar een stapsgewijs groeiend EV-aanbod aan toe, en het beeld ontstaat van een fabrikant die niet wordt meegesleept door de transitie, maar die op eigen tempo een stevige positie opbouwt.

2026 wordt het jaar van bewijsdrang

Toch is het verstandig om 2025 niet als eindpunt te lezen. Recordresultaten zijn aantrekkelijk, maar ze verhogen ook de lat. Juist nu zal moeten blijken of Škoda die combinatie van volume, marge en geloofwaardige elektrificatie kan vasthouden. De introductie van Epiq en Peaq maakt 2026 tot het jaar waarin de fabrikant meer moet doen dan overtuigende cijfers tonen; het merk moet laten zien dat de volgende stap net zo doordacht is als de vorige.

Daarbij draait het uiteindelijk om samenhang. Kan Škoda zijn positie binnen de Volkswagen Group verder verstevigen zonder zijn eigen karakter te verliezen? Kan het zijn EV-aanbod verbreden zonder in een kostbare prijzenslag terecht te komen? En kan het in Europa relevant blijven terwijl het ook internationaal opschaalt? Het recordjaar van 2025 suggereert dat de basis daarvoor aanwezig is.

Als die lijn in 2026 wordt doorgetrokken, dan is Škoda meer dan een fabrikant met een goed jaar achter de rug. Dan wordt het een merk dat laat zien hoe een Europees volumemerk de elektrische omslag kan maken zonder zijn financiële discipline op te offeren. In een industrie die vaak schommelt tussen overmoed en paniek, is dat misschien wel de meest overtuigende prestatie van allemaal.

Eerder

-

Abarth 600e: krachtigste elektrische sportwagen met 280 pk en sperdiff 17 feb., 2025

Abarth 600e: krachtigste elektrische sportwagen met 280 pk en sperdiff 17 feb., 2025 -

Abarth 600e Competizione: 280 pk elektrische hot hatch vanaf € 40.999 05 mrt., 2026

Abarth 600e Competizione: 280 pk elektrische hot hatch vanaf € 40.999 05 mrt., 2026 -

Alfa Romeo viert 75 jaar vierwielaandrijving en verbindt Q4 met elektrificatie 11 mrt., 2026

Alfa Romeo viert 75 jaar vierwielaandrijving en verbindt Q4 met elektrificatie 11 mrt., 2026 -

Alpine A390 GT nu te bestellen in Nederland vanaf 67.900 euro 31 mrt., 2026

Alpine A390 GT nu te bestellen in Nederland vanaf 67.900 euro 31 mrt., 2026